早く仕事を辞めたい。老後の不安を払拭したい。お金にはならないけれど情熱を持ってやりたいことがある。そんな悩みを抱える人々から注目を集める新しい生き方「FIRE」。年々増える社会保障費や、年々減少傾向にある年金など、将来の不安に対する心強い解決策として有効なことから人気が高まっています。

この記事では、FIREに興味がある方へ向けてFIRE達成までの具体的なステップと、FIRE達成のために押さえておきたいポイントや利用するべき投資方法を解説します。

FIRE達成に必要な資産の計算方法や、FIREのメリット・デメリット、FIREが向いている人・向いていない人といった基本的な部分も解説しますので、FIREについてまだ良く知らないという方はぜひ参考にしてください。

当ブログの管理人

![]()

![]()

理系出身の現役サラリーマン投資家。40代の独身男性(結婚経験は有)。不動産投資を中心に投資信託や株式投資を実践中。現在、区分マンション11戸・ファミリーマンション2戸・一棟アパート4棟を保有中。投資信託や株で1億円強を運用中。現物資産である不動産と投資信託や株などの金融商品の組み合わせることで相互補完をし、安定的な資産形成を行っています。

不動産投資に対するモットーは『売却益を得られてこその不動産投資』<です。

ワンルームマンションであろうが、ファミリーだろうが、一棟アパートであろうが!売り抜いて売却益を得ないことには意味がありません。

・節税

・老後年金

・生命保険代わり

否!!不動産投資は不動産で儲けてこそです!

![]()

![]()

FIREとは

まずはFIREとは何なのか、FIREの定義や種類について確認していきましょう。

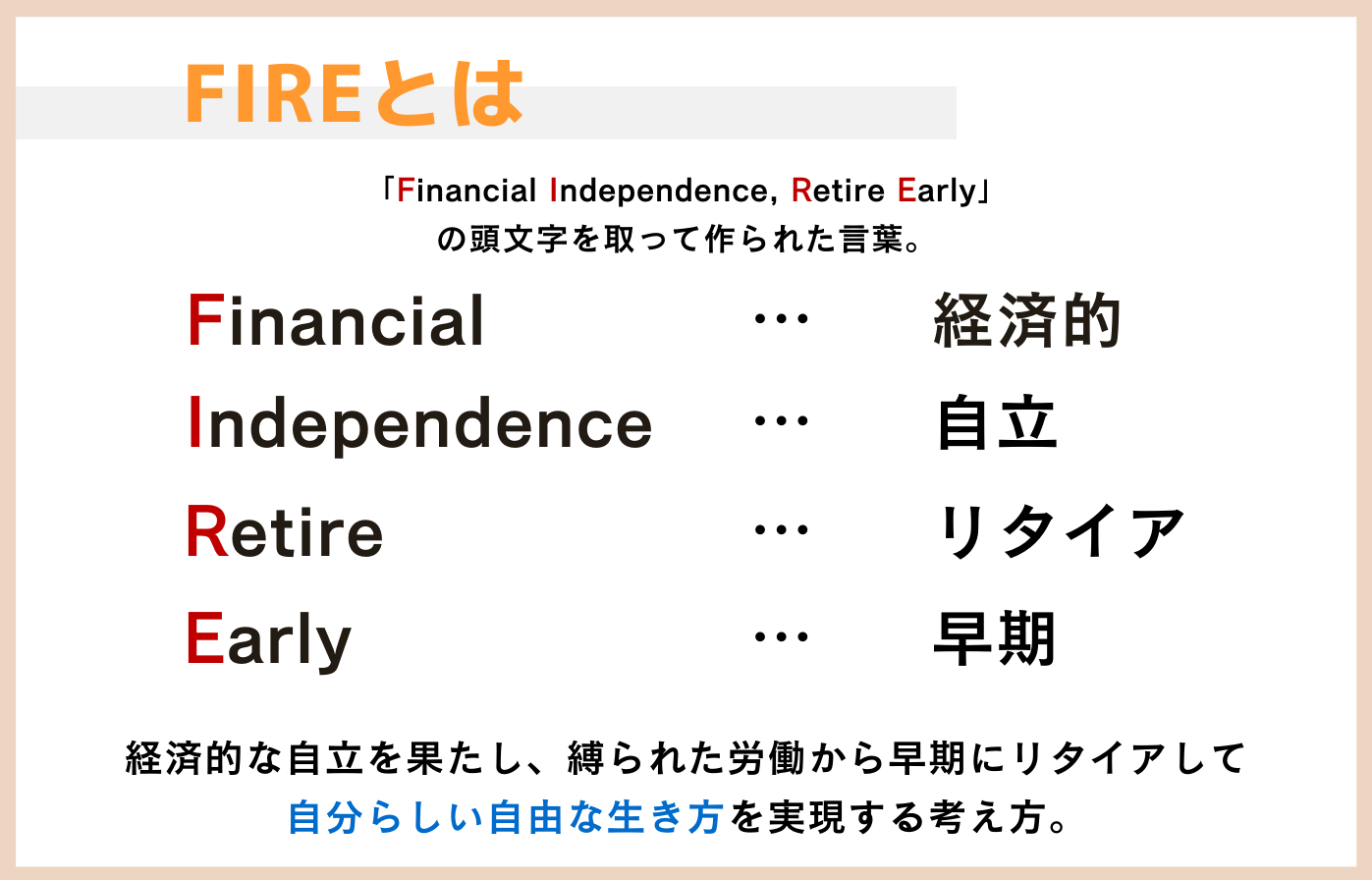

FIREは「経済的自立、早期リタイア」の略

FIREとは、「Financial Independence, Retire Early」の略で、日本語に訳すと「経済的自立、早期リタイア」となります。

近年、欧米の20〜30代を中心に広まった考え方で、資産を運用した利益(リターン)によって生活費を賄い、労働から解放されて自由になることを目指します。一般的なリタイアと比べて、資産や生活費に対する考え方が異なる点が特徴です。

早期リタイアが基本的に退職金や年金、貯金を切り崩しながら生活するのに対し、FIREは資産運用によって利益を得ながら、得られた利益の範囲内で生活資金を切り崩すことによって、資産が枯渇するリスクに脅かされることのない、本当に経済的に自立した状態を目指します。

FIRE達成に必要な資産

FIREを達成するためには、年間支出のおよそ25倍の資産が必要です。

総務庁の調査によると、2021年の消費支出平均は、全体で月額235,081円、二人以上世帯で月額279,024円という結果が出ています。

二人以上世帯:月額279,024円×12か月×25倍=83,707,200円

これらを踏まえると、おおよそFIRE達成に必要な資産の目安は7,000~8,000万円程度であることが分かります。

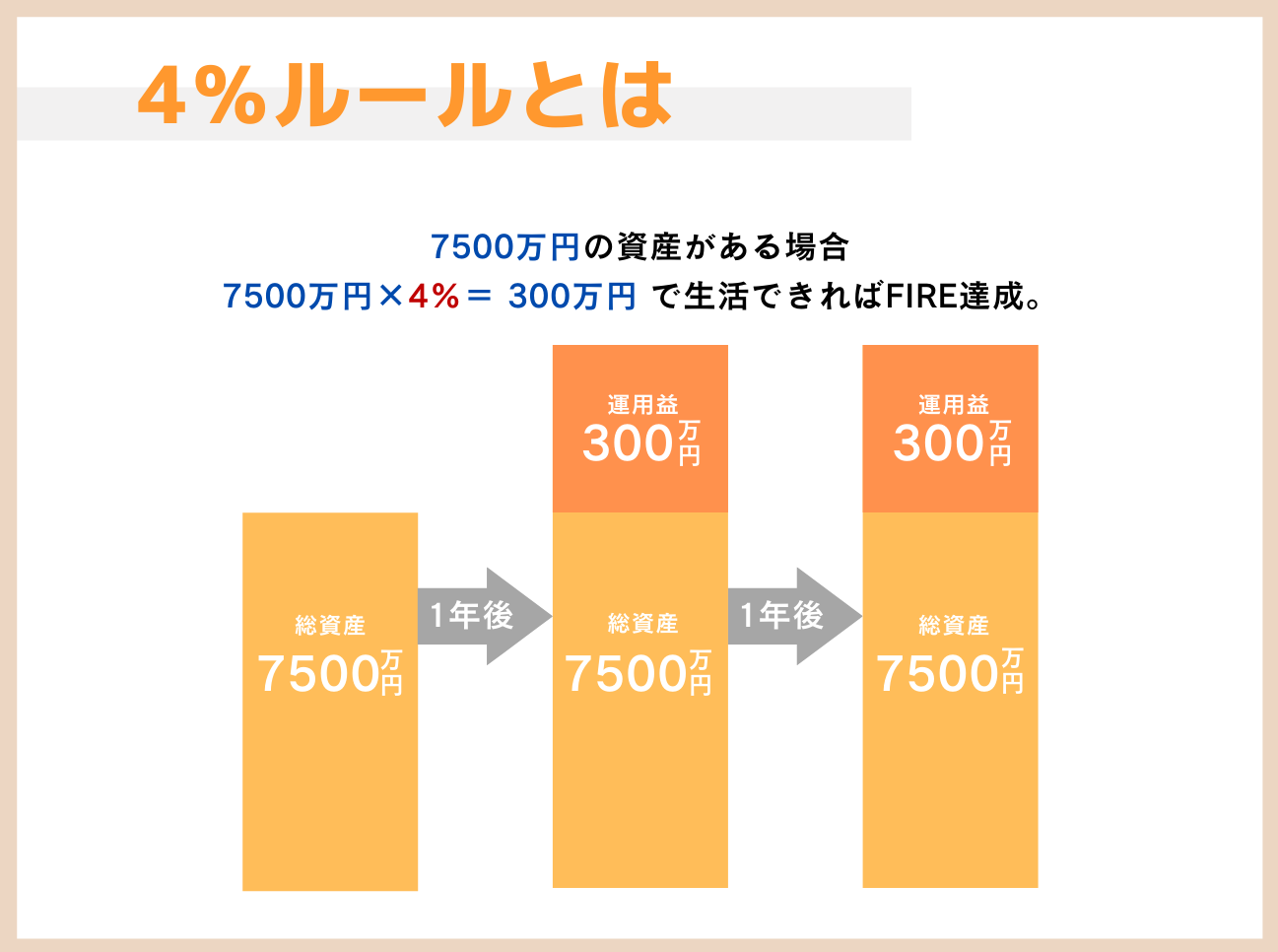

FIREを支える4%ルール

FIREに必要な資産の目安である「年間支出の25倍」という数字は、トリニティスタディ(Trinity Study)と呼ばれる研究に基づいています。

トリニティスタディは、米国テキサス州トリニティ大学の3人の教授が「退職後の資産運用の出口戦略として、どの程度の割合・金額を取り崩しながら資産運用すると資産の寿命を最も長らえることができるのか」を研究したものです。

この研究によれば、毎年資産の4%を取り崩していけば、資産を減らすことなく運用し続けられる可能性が高いことが報告されています。

このことから、年間支出を資産全体の4%(=25分の1)に抑えれば、高い確率で資産を減らすことなく生活し続けられると考えられているのです。これを4%ルールと呼びます。

ただし、トリニティスタディによって得られた4%ルールは、100%資産が減らないことを保証するものではありません。

4%ルールの正式な定義は「資産全体から毎年4%の資金を引き出しても95%の確率で30年間資金が底をつかない」というものです。つまり、4%ルールだけに頼ってしまうと、5%の確率で30年以内に資金が底をつくリスクがあるということになります。

このリスクへの対策については、のちほど「FIREを達成する具体的なステップ」の中で解説します。

FIREの種類、スタイル

FIREには、働き方や生活の仕方によっていくつか種類・分類があります。

代表的なFIREの種類とそれぞれの特徴は下記の通りです。

フルFIREは、資産運用によって得た運用益だけで生活するFIREで、単にFIREと言う場合はこの状態を指します。

サイドFIREは、フルFIREの達成が難しい場合や、資産運用による運用益だけに頼るのが不安な場合に、リスクヘッジとして副業やパート収入を得ながら生活するFIREです。厳密には、サイドFIREがフリーランスなどで副業収入を得るものであるのに対し、パート収入を得る場合をバリスタFIREと呼びます。

リーンFIREは、徹底的に節約して年間支出を下げることで、より短い期間、より少ない資産でFIREを達成しようとするスタイルです。リーンFIREが、倹約型FIREや痩せたFIREと呼ばれるのに対し、余裕を持った状態のFIREをファットFIRE(太ったFIRE)と呼びます。

スローFIREは、資産運用、運用益の取り崩し、副業やパートによる収入などを組み合わせつつゆっくりとFIREを達成するスタイルです。スローFIREとは逆に、短期間でFIREを目指す場合をファストFIREと呼びます。

おすすめはサイドFIRE

これからFIREを目指すなら、おすすめは副業やパート収入を得ながら生活するサイドFIREです。

FIREには年間支出の25倍の資産が必要ですが、そのうちの一部を働きながら補填することで、用意すべき資産を減らしてより現実的にFIREを目指すことができます。

また、完全にリタイアしないことによって、もしも4%ルールがうまく機能しなかった場合でも、資産を取り崩すことなく運用し続けられる可能性が高まります。

いきなり年間支出の25倍もの資産をため込むのは現実的ではないと感じる方は、副業などで働きながら経済的自立を実現するサイドFIREをまずは目指しましょう。

FIREのメリット

ここからは、FIREのメリットやデメリットを解説していきます。

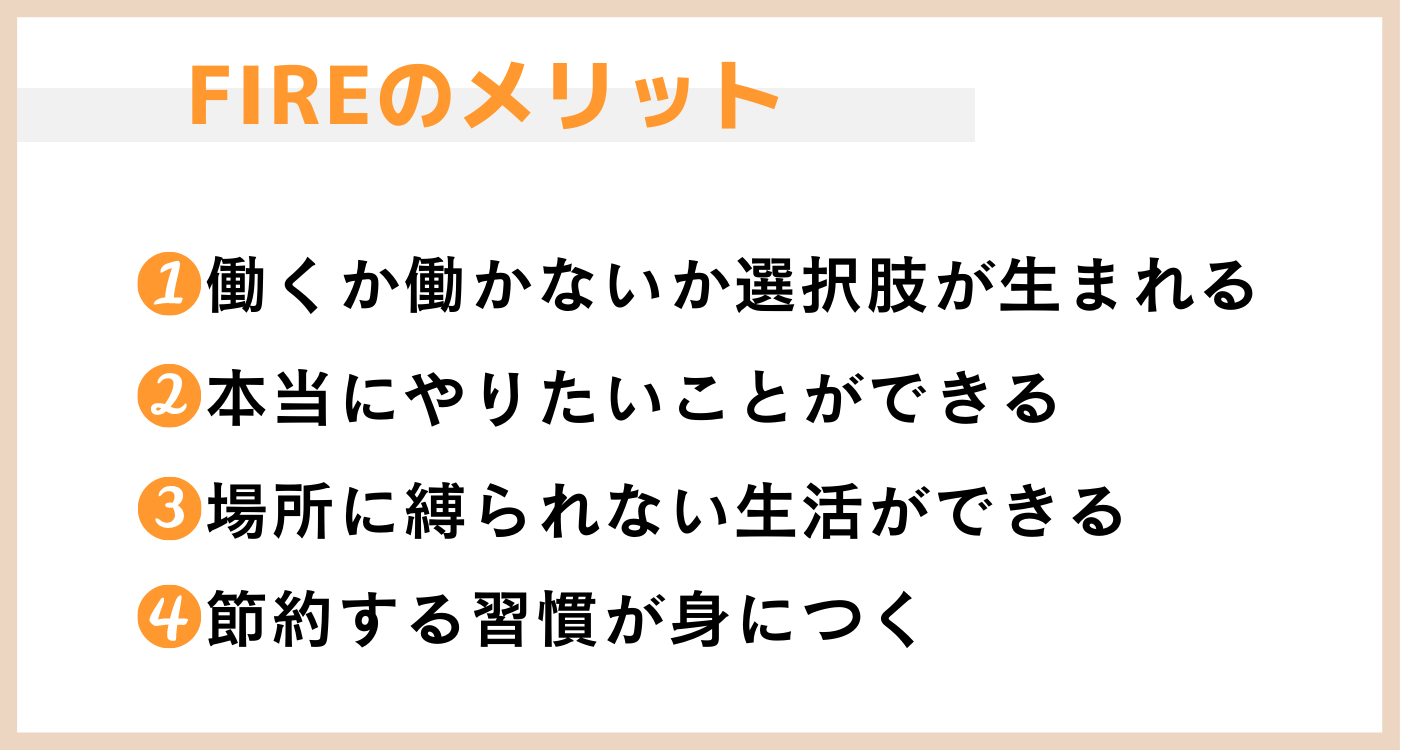

まずはFIREのメリットについて。FIREのメリットは次の4つです。

働くか働かないかという選択肢が生まれる

それまでは生きるために働かざるを得なかったのが、FIREを達成すると「働かない」選択肢や、嫌な仕事に対して「ノー」と言える選択肢が生まれます。

FIREの本質は「自由」であり、「働かない」ことはあくまでひとつの選択肢です。だから、やりたい仕事があれば続けてもいいし、やりたくない仕事ならいつでもやめることができます。

経済的に自立することによって、そんな風に自分の人生の主導権を握ることができるようになるのです。

本当にやりたいことができる

生活のために働かざるを得ない状況では、なかなか夢を追いかける余裕もありません。しかしFIREを達成して経済的に自立することができれば、お金にならないことや、時間がないことを理由に諦めていた夢にチャレンジできます。

やりたいことがあるのに、時間やお金の余裕がなくてできていないという人にこそ、FIREは向いていると言えるでしょう。

場所に縛られない生活ができる

FIREを達成して早期リタイアすれば、住む場所も自由に決めることができます。また、4%ルールの範囲内であれば、定住せず世界中を飛び回りながら生活することも可能です。

FIREを達成し、世界中を旅行しながら生活する人の中には、仕事をしていたころよりも旅行するようになってからのほうが支出を抑えられているという人もいます。

旅行先のチョイスや旅行の仕方を工夫すれば、自由を満喫しながら支出まで抑えられるというのは大きなメリットです。

節約する習慣が身につく

FIREを目指すと、節約する習慣が身につくようになります。

FIRE達成のためには、収入を増やすのと同じかそれ以上に、支出を減らす意識が重要になります。そのため、FIRE達成までの道のりで自然とマネーリテラシーが高まり、節約習慣が身につくのです。

またもうひとつ副次的な効果として、目標がはっきりするため節約しやすいというのも挙げられます。FIREというゴールが明確に思い描けるようになるので、日々の節約が苦ではなくなるのです。

FIREのデメリット

次に、FIREのデメリットを解説します。デメリットを理解して、より安全で確実なFIREを目指しましょう。

FIREのデメリットは次の4つです。

破綻するリスクがある

さきに少し触れた通り、FIREは達成したとしても、その後資産が底をつくリスクが5%あります。

リタイアするタイミングが好景気の直前であれば、最初に十分な収益を上げることができるので、その後不景気が来ても損失に耐えることができます。

しかし不景気の直前にリタイアすると資産が目減りしてしまうため、やがてやってくる回復局面まで耐えられない可能性が高まってしまうのです。

このリスクを、収益を得る順序によって生じるリスク「SRR(シークエンス・オブ・リターン・リスク)」と呼びます。

ただ、市場がいつ暴落するかを予測することはできませんが、SRRを事前に対策することはできます。

SRRの対策は「FIRE達成までの具体的なステップ」で解説するので、これからFIREを目指す方はぜひチェックしてください。

FIRE達成後も贅沢ができるわけではない

FIREは、年間支出を事前に計算してから資産を積み上げるものです。そのため、FIREを達成したからといって、それまでに積み上げた資産を贅沢に切り崩しながら生活していけるわけではありません。

また、贅沢をするつもりがなかったとしても、けがや病気、事故や災害などで急な出費がかさめば資産が目減りしてしまい、4%ルールが破綻するきっかけにつながります。

こうしたリスクに対しても、事前に最悪のシナリオを想定しておくことが大切です。具体的な対策はSRRの対策とあわせて解説します。

早期リタイアによるキャリアの中断

早期リタイアによりキャリアを中断することで、4%ルールが破綻した際の備えが効きにくくなるのはFIREの大きなデメリットのひとつと言えます。リタイアせず働き続けていれば、考えなくてよいリスクだからです。

しかしこのデメリットに対しては、サイドFIREやバリスタFIREを選択することで回避できます。副業やパートタイムなどでキャリアを継続すれば、もしもの場合にもフルタイムの仕事に戻りやすく、市場が暴落しても過度な不安を抱えずに済むでしょう。

コミュニティを失うリスクがある

FIREを目指し達成するのは簡単なことではありません。達成したとしても、それまで所属してきたコミュニティの人々と価値観に差が生まれてしまい、一緒にいられなくなるリスクがあります。そこに寂しさや心細さを感じる方もいるでしょう。

ただ、FIREを目指す人や達成した人同士のコミュニティは世界中に存在していて、FIREを無事に達成できた暁には、同じ道を辿った価値観の近い仲間と出会える可能性が高いことも確かです。

早期にリタイアしてしまうと孤独になってしまうのでは、と心配する必要はあまりないと言えるでしょう。

FIREが向いている人

続いて、FIREが向いている人や適性の有無について解説します。

次に当てはまる人はFIREが向いています。

情熱をもって取り組みたいことがある人

FIRE達成後は、自分のために時間を使えるようになります。フルFIREなら1日8時間以上、サイドFIREでも1日4時間あまりの時間が自由に使えるようになります。

その時間を使って、仕事をしながらでは金銭的・時間的に取り組むことの難しかった夢、情熱をもって取り組みたかったこと、興味はあったけれどできていなかったことにチャレンジできるのです。

やりたいことがない場合は持て余してしまいそうなほどの時間ですが、それが魅力的に感じられる人はFIREが向いているでしょう。

働くのが嫌で嫌で仕方がない人

いまの仕事に限らず、とにかく働くのが好きではないという人にFIREは向いています。

FIREの大きなメリットのひとつに、「嫌な仕事に対してノーと言えるようになる」というものがありますが、FIREを達成した人の中には「1日も早く仕事を辞めることをモチベーションにした」と語る人もいます。

働くのが嫌で嫌で仕方ないという人こそ、FIREを目指す価値があると言えるでしょう。

節約することに抵抗がない人

FIREでは支出を抑えることがとても重要なので、日頃から節約することに抵抗がない人は適性があると言えます。

FIREの達成には年間支出の25倍の資産を貯めることがひとつの目安となりますが、支出が少なければ貯めるべき資産も比例して少なく済むのです。

そのため、収入を増やすよりも節約して支出を減らす方が得意だ、という人にもFIREは向いています。

FIREが向いていない人

FIREが向いていない人について解説します。

次に当てはまる人は、FIREにあまり向いていないかもしれません。

現在の仕事や生活に満足している人

FIREは、今の仕事や生活に満足できている人にはあまり向いていません。なぜなら、FIREの達成は簡単なことではないからです。

FIRE達成のためには中長期的な目標を立て、それに対してモチベーションを高く保ちながら取り組んでいく必要があります。

そのため、現状に対する強い不満感がなければ長続きしないのです。

節約や我慢が苦手な人

週に一度の外食や飲み会を我慢する、あるいは毎日のランチをお弁当にする、といった日々の節約が耐えられない場合も、FIREの達成は難しいでしょう。

ただ、今すぐ節約を始めるのは難しくても、FIRE達成までの道のりを具体的に描いてみることで、「節約すればFIRE達成までの期間がこれだけ短縮できる」と明確な目標を持てるようになるので、節約のモチベーションが生まれる可能性があります。

節約が苦手な人でも、まずは年間支出や必要な資産額を計算するところから始めてみると良いでしょう。

優先したいものが多い人

持ち家がほしい、新車のマイカーがほしいなど、優先したいものが多い人はFIREにあまり向いていません。そもそもFIREを目指すうえで、高金利の借金は基本的にNGであることを押さえておきましょう。

FIREを達成するためには、優先順位を考えて何にお金を使うかを取捨選択する必要があります。このとき、「FIREを達成する」よりも優先順位の高いものが多いと、それだけ我慢が増えてストレスになってしまうのです。

FIREまでの道のりは短いものではないので、ストレスを抱えながら走り切るのは難しいでしょう。

FIRE達成までの具体的なステップ

ここからは、FIRE達成までの具体的なステップを、大きく3つに分けて解説します。

生活費を把握する

FIREを目指す最初のステップは、現在の生活費を把握することです。生活費を把握すれば、FIRE達成のためにどの程度の資産を貯めるべきなのかがわかるだけでなく、無駄な支出を抑える意識にもつながります。

これまで家計簿など付けたことがなく、続くか不安という人は、まず家計簿アプリを導入しましょう。

家計簿アプリに銀行口座やクレジットカードを連携して支出に関する情報を蓄積しておくだけで、おおよその支出を把握することができます。

FIRE達成額を算出する

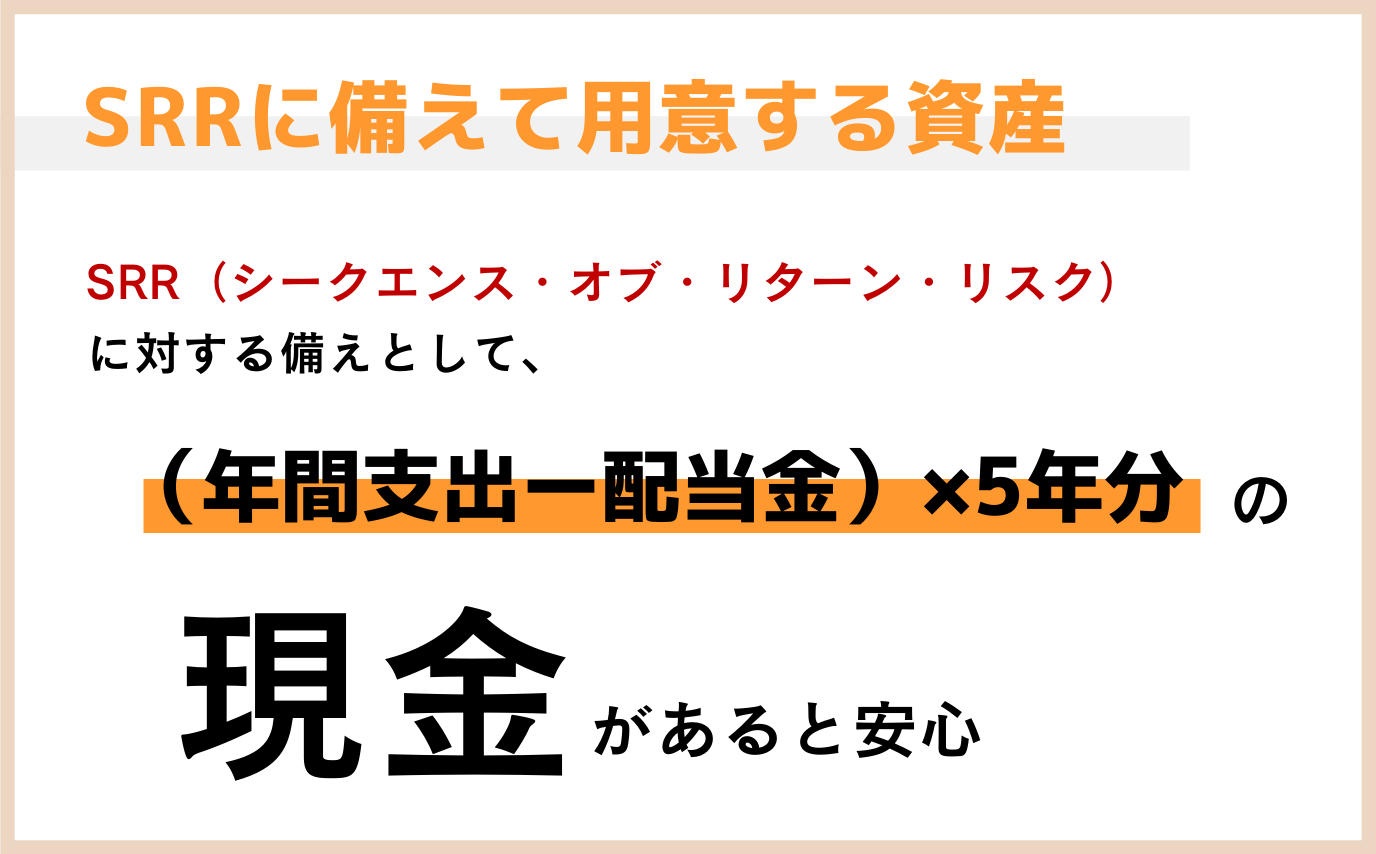

年間の生活費を把握できたら、その25倍をベースの目標額として設定しましょう。

しかしそれだけでは4%ルールの穴、つまりSRRを対策することができません。そこでSRRに備えて、年間支出×5年分の現金を用意するというのがひとつの戦略です。5年は、史上最悪のケースである世界恐慌から市場が立ち直るまでにかかった年数。それだけの現金資産があれば、いざ暴落が起こったとしても、資産を取り崩すことなく生活することができるという目安になっています。

しかし年間支出×5年分の現金となるとかなり金額が大きく、ただでさえ険しいFIREまでの道のりがさらに遠のいてしまいます。

そこで工夫したいのが、ポートフォリオの組み方です。FIREするタイミングで高配当の金融商品を多く組み入れ、分配金によって生活費の一部を賄うことで、必要な現金を抑えましょう。

以上の対策を踏まえて最終的にSRRに備えて用意する資産は、次の通りです。

この現金が、早期リタイアしたタイミングで世界的な不景気などが発生した際のシェルターとして機能します。

なお、完全にリタイアせずサイドFIREやバリスタFIREを目指すという人は、それ自体が緊急時の対策となるので、「(年間支出ー副業収入)×5年分」で考えましょう。

支出を抑えながら資産形成する

FIREするための目標額が決まり、FIREした後を見据えたSRRの対策まで講じたら、あとは

日々の支出を抑えながら資産を形成していくのみです。

FIRE達成のために利用したい金融商品については後述するため、ここでは支出を抑える具体的な方法をご紹介します。

節約には大きく分けて、痛みを伴う節約と痛みを伴わない節約の2種類があります。痛みを伴う節約とは、例えば食費を切り詰めるとか、楽しみにしていた映画鑑賞を我慢するとか、自分にとって優先度が高いものを我慢するような節約のことです。

反対に痛みを伴わない節約とは、家賃の安いところへ引っ越すとか、光熱費やネット回線、携帯電話の契約をより安いものへ切り替えるといった、一時的に頑張ればそれ以後は特に気にしなくても節約に繋がるようなものです。

生活の中で、自分にとっての痛みを伴わない節約を見つけて少しずつ節約すれば、無理のない範囲で年間支出を抑えていくことができます。

FIRE達成のために押さえておきたいポイント

さらに、FIRE達成のために押さえておくべきポイントを解説します。

次の3つのポイントを意識してFIREを目指しましょう。

貯蓄率を高めることが大事

FIRE達成を目指すうえでは、収入のうち何割を貯蓄に回せたかを表す「貯蓄率」を高めることが重要です。貯蓄率は、「貯蓄に回せた金額÷年収×100」で算出できます。

たとえば「①年収1000万円で年間100万円を貯蓄できる場合」と、「②年収500万円で年間100万円貯蓄できる場合」の貯蓄率は次の通りです。

②100万÷500万×100=貯蓄率20%

同じ金額を貯蓄していても、年収によってそのインパクトが大きく変わることが分かります。

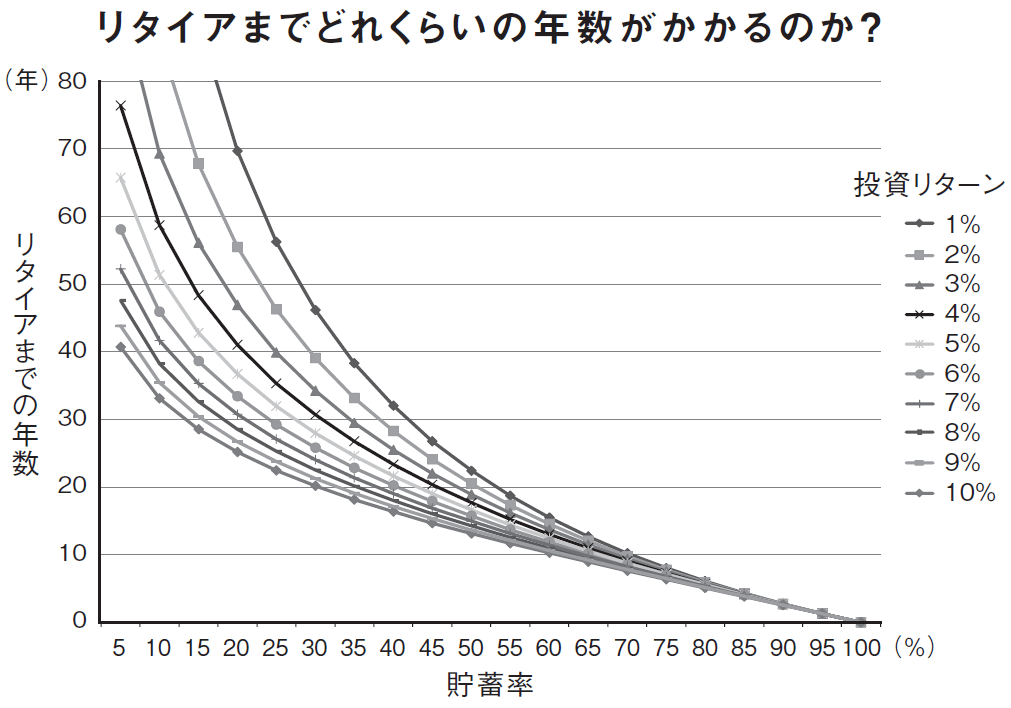

また、貯蓄率と投資によって得られるリターンをもとに、リタイアまでの期間を算出することも可能です。貯蓄率とリタイアまでの期間の関係を示したものが次のグラフです。

このグラフからわかることは、60~70%の貯蓄率を維持できれば、投資リターンのパーセンテージに関わらずおよそ10年ほどでFIREを達成できる可能性があるということです。

そこまでの貯蓄率を実現するのは難しくても、貯蓄率20%を維持できれば、投資リターン次第では30年以内にFIREを達成できることが分かります。

高金利な借金はNG

20~30年ほどの長い期間をかけて貯蓄していこうとする場合、投資リターンをいかに高めるかが早期リタイア実現の鍵となります。投資リターンを少しでも高めるためには、運用手数料のわずかな違いも見逃せません。

そんなときに、キャッシングやマイカーローンなどで高金利な借金をしてしまうと、いくら利回りの良い投資ができても資産を形成できなくなってしまいます。

ビジネスのために出資を募ったり、不動産投資のための物件購入でローンを組んだりといった投資目的の場合を除いて、高金利な借金は絶対に避けましょう。

さまざまなスタイルを視野に

フルFIREを目指すつもりで計算すると、今の収入では早期リタイアが難しい場合もあるかと思います。

そんな場合は、「月10万円の副業を続けながら早期リタイアを目指すサイドFIREならどの程度の期間で達成できるのか」など、さまざまなスタイルを視野に入れて検討してみましょう。

たとえば年間100万円の副業を続けながらサイドFIREを目指すなら、「(年間支出ー100万円)×25倍」が目標額となります。

また、FIREを意識して生活し始めると、節約にも慣れてきます。すると当初より年間支出が抑えられて、FIRE達成までの期間が短縮される可能性も大いにあります。自分では無理だと諦めずに、まずは始めてみることが重要です。

FIRE達成のために使うべき資産運用手法

FIREを目指すうえで利用したい資産運用手法(投資先)について解説します。

投資信託(インデックスファンド)

FIREするためにまず利用したいのが、投資信託です。

投資信託とは、投資家から集めたお金(ファンド)を、投資のプロであるファンドマネージャーが運用して、その成果に応じて収益を投資家に分配する金融商品のこと。

手軽に分散投資ができる上に少額から始められて、つみたてNISAやiDecoといった税制優遇を受けながら運用することも可能なので、投資に不慣れな人がリスクを抑えつつ投資について学ぶのに向いています。

投資信託(インデックスファンド)の特徴

- 分散投資ができる

- 少額から始められる

- 税制優遇が受けられる

投資信託にはいくつか種類がありますが、その中でも長期的にコツコツと資産を積み上げるのに向いているのがインデックスファンドです。

指数(インデックス)と連動する投資信託で、特定の銘柄ではなく指数が扱う銘柄全体に機械的に投資する仕組みになっていて、運用の手間が少ないため手数料が安いのが特徴です。

ただしひとつの指数に集中的に投資するとリスクが高まるため、日経平均株価やTOPIXといった日本国内のインデックスに連動するファンドだけでなく、米国株式指数であるS&P500に連動するファンドや、米国とカナダ以外の先進国をカバーするMSCI EAFE Index、全世界株に連動するオールカントリーなどを組み合わせて、グローバルなポートフォリオを組むことが重要です。

債券(国債)

債券は国や企業が発行する借用書のことで、お金を貸す代わりに利息が受け取れる仕組みの金融商品です。満期時に元本が返ってくるようになっており、リスクの高い発行元であればあるほど、また期間が長ければ長いほど利率が高くなります。

債券の中でも、先進国債券はボラティリティ(価格変動率)が他の金融商品に比べて低いため、ポートフォリオに組み込むと暴落時のクッションとして機能します。

債券(先進国債券)の特徴

- ボラティリティが低い

- 下落相場に強い

なお、FIREの根拠となっている4%ルールは、株式(投資信託)と債券の両方をポートフォリオに組み込んだ状態をベースとした考え方のため、4%ルールに基づいてFIREを目指す場合は債券を一定割合もつことが必須です。

不動産投資

不動産投資は、マンションやアパートなどの不動産を購入して、家賃収入や売却益を得る投資方法です。

少額から始められる投資信託に比べ、不動産投資は頭金や諸費用がかかるため、ある程度の資産がなければ始められません。ただその反面、銀行融資などによりレバレッジが効く点は大きなメリットです。

不動産投資の特徴

- 頭金や諸費用がかかる

- レバレッジが効く

優良な物件を手に入れることが難しいのですが、そこをクリアすればFIREまでは早いです。

高配当株投資

高配当株投資とは、配当金が受け取れる株式を購入して配当金によるリターンを期待する投資手法です。

株式投資のため、投資信託や債券などに比べるとリスクは高くなります。一方で、売却益ではなく配当金によるリターンを期待するため、短期的なトレードを繰り返す株式投資に比べるとリスクを低く抑えることができるのが特徴です。

高配当株投資の特徴

- 投資信託や債券よりリスクが高い

- 短期トレードの株式投資よりリスクが低い

- 少額から始められる

高配当株式をポートフォリオに組み込むと、配当金が暴落時のクッションとして機能するというメリットもあります。しかし個別銘柄を見極めるスキルや投資タイミングを測るスキルが必要になるため、いきなり高額の投資をするのは危険です。まずは少額から始めることをおすすめします。

まとめ

FIREの基本的な情報から、FIRE達成までの具体的なステップまでを解説しました。

FIREの達成には年間支出の25倍の資産が必要であり、それだけの資産を積み上げるためには徹底した倹約と資産運用が重要です。

フルFIREは難しい場合でも、資産運用によるリターンと労働による所得を組み合わせるサイドFIREなら、実現までの期間が短縮でき、実現可能性も高まります。最終的にフルFIREを目指す場合でも、まずはサイドFIREを目指して段階的に資産を積み上げることで、よりモチベーション高く取り組むことができるでしょう。

早く仕事を辞めたい。老後の不安を払拭したい。お金にならないが情熱を持ってやりたいことがある。FIREを目指す動機はそれぞれですが、経済的自立を達成すればやりたくない労働から自由になれることは確かです。興味のある方は、まずは支出の把握から始めてみてください。