不動産投資は、将来的な生活の安定(=資産形成)を達成するための魅力的な選択肢のひとつです。

中でも特にワンルームマンション投資は、初心者でも比較的参入しやすい不動産投資の方法として日々注目を集めています。

そしてワンルームマンション投資の初心者の方が最初に着目しがちなのが「利回り」です。

そこでこの記事では、ワンルームマンション投資の利回りについて、また利回りを計算する方法を詳しく解説していきます。

その後、実際にワンルームマンション投資で収益を出しているプロが考える「ワンルームマンション投資で実際に見るべきは〇〇だった!」というトピックについてもご紹介します。

ワンルームマンション投資の利回りとは?

まず、ワンルームマンション投資においてほぼすべての方が気にするであろう利回りについて解説します。

そもそも「利回り」とは、どういったものでしょう。

ワンルームマンション投資以外にも不動産投資を行うなどして、ある物件に投資した場合に得られる収益を表す指標が「利回り」です。

つまり「物件購入費用や諸々かかるお金に対してどれだけの収益が出たかという割合」になります。

ただし、後述するようにワンルームマンション投資に関しては利回りをメインに据えて考えるのは危険でもあります。実際に注目すべき指標については、後ほどご紹介します。

ワンルームマンション投資の利回り相場は何%?

ワンルームマンション投資の利回り相場は何%くらいなのでしょうか。

ここでは一旦「空室リスク等が比較的少ない都心部の人気エリア」における利回りの相場を見ておきます。

新築の場合

2~4%前後が相場となります。

これはあくまでも都心部の数値となることに注意が必要ですが、基本的に低利回り・空室リスクは購入当初は低めという考え方でいるとよいでしょう。

中古の場合

築年数にもよりますが、おおよそ3~5%くらいの表面利回りが相場の目安となり、「及第点ライン」といってよいでしょう。

また、築年数が古くなり25年から40年程の物件であれば、5%~7%台が相場ともいえます。もちろんエリアによって異なりますので注意が必要です。

意外に思われるかもしれませんが、中古物件の方が新築物件よりも利回りが高いという傾向があります。あくまでも同条件という一般論ですのでご注意ください。

これは中古の場合、既に賃貸運用実績があるので市場価格の計算がしやすいことや、物件の取得費用(まとめた修繕積立費用などが発生しない)が新築よりもかかりづらいといった要因によるものです。

ワンルームマンション投資の利回りを計算する方法

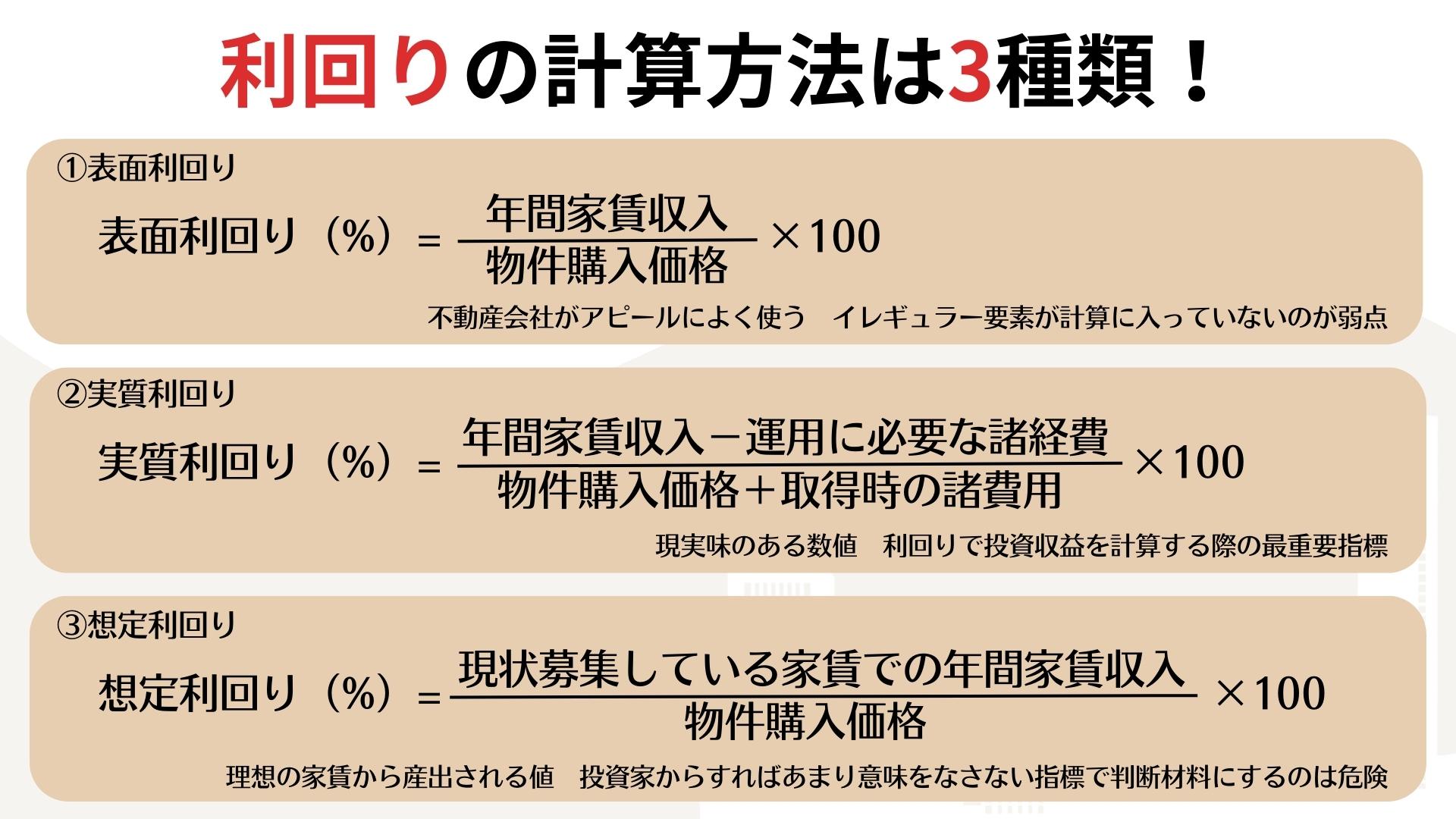

ワンルームマンション投資の利回りを計算する方法には、表面利回り、実質利回り、想定利回りの3つがあります。不動産投資を行うにあたり、十分に理解すべき指標です。

それぞれ、解説していきます。

1.表面利回りの場合

表面利回り(gross・グロス)は、単に物件の購入価格を年間家賃収入で割った数値です。

・計算方法:

基本的に不動産投資会社がアピールするのはこの数値となります。

しかし、表面利回りはあくまでも物件の購入価格と年間の家賃収入を基準としているため、実際の収益性を反映しているわけではありません。税金、保険料、管理費用といった支出までは計算に含まれていないのです。

そのため表面利回りは粗利回りとも呼ばれ、より正確な利回りを把握するには、実質利回りを計算していく必要があります。

2.実質利回りの場合

実質利回りは、年間家賃収入から固定資産税、保険料、各種管理修繕費、その他手数料などを引いた実質的な収入をベースに計算する数値です。

・計算方法:

実質利回りは実際の収益状況をもっともよく反映するため、投資収益を計算する場合は実質利回りが最も重要な指標になります。

当たり前ですが、表面利回りよりも実質利回りの方が低くなる傾向にありますので、ワンルームマンション投資は実質利回りを確認することが大切です。

また、年間で発生する諸経費には、修繕積立金や保険料、管理費、税金、退去時の修繕費用などが該当します。ランニングコストというケースもあります。

3.想定利回りの場合

想定利回りは、物件情報にも記載されている利回りであり、物件の購入価格を想定年間家賃収入で割った数値です。

・計算方法:

これだけ見ると表面利回りと変わらない様に見えますが、重要なポイントが表面利回りと異なります。

それが「入居するであろうで算出した(ある意味)理想の家賃」で算出されている、ということです。

つまり「賃貸付けができた状態を想定し算出した利回り」である、ということです。

正味、家賃が想定以下であれば収益が想定利回りを下回ります。

想定利回りは、あくまでも物件の将来的な収益性を予測した数値であり、参考とはなりえますが、判断材料とするのは危険です。想定利回りだけに惹かれて投資するのは、避けるべきでしょう。

ワンルームマンション投資の利回りの注意点

不動産投資において、利回りは重要な指標の1つですが、単純に高い利回りの物件が必ずしも良い投資先とは限りません。

実際には、利回りとともに把握すべきリスクが存在します。具体的には、以下の点が挙げられます。

把握すべきリスクについて

- 入居率の低下

- 運営上の問題

- 修繕費用の増加

- 市場価値の低下

これらのリスクに備えることが、投資先選びにおいては重要です。

入居率の低下による空室期間の長期化や、修繕費用の増加による利回り低下など、収益性に影響を与える事象が発生する可能性があるため、運営管理についても事前のシミュレーションが重要になってくるでしょう。

利回りと売却益どちらを重視すべき?

一般的に、不動産投資においては、ある程度の中長期的(5~10年)な視野で利益を得ることが重要です。

そのため、ワンルームマンション投資において利回りよりも将来的な売却益を求める方も増えてきていますし、実際の「正解」も売却益の良し悪しや期待値で見るべきです。

つまり、利回りの良さだけを考えるよりも、将来的な売却益の期待値を算出し、物件を購入するということです。

ただし、将来的な物件価値の上昇については、投資先の地域性や建物の耐用年数、需要と供給の予測など、多くの要素が影響します。

こうした部分からも、やはり情報を持っている者が勝ちますので、信頼できる不動産投資会社・担当者とタッグを組むことがもっとも重要と言えるでしょう。

ちなみにご自身で物件を見つけ購入まで行き着くことも不可能ではありませんが、金融機関選びから各種手続きまで、すべてご自身で行うことになります。よほどの経験がないと難しいものがあります。

そのため、こうした諸々の工程は、信頼できるプロの担当者と二人三脚で進めることが望ましいです。

そこで、不動産投資(とりわけワンルームマンション投資)を行う際には、信頼できる不動産投資会社との取引が最も重要になってくるのです。さらに言えば信頼できる不動産会社を見つけることが大切です。

売却益で考えると利回り十数%なんてことも多々あります。

3000万円で購入した物件を10年後に3200万円で売却したとします。

金利2%の35年ローンで買ったとすると10年後に残債は約2100万円となります。

空室や固定資産税などを考慮しても

3200万-2100万-諸経費200万=900万円

となります。

10年間で200万円が900万円になったということですね!

利回りに換算すると年利15%以上です。

10年の定期預金や国債でこんなに増えるものはないでしょう。

【注意!】高利回りだが避けるべき物件の特徴まとめ

ところで不動産投資において、高利回りは魅力的に思える指標の1つですが、高利回りだからこそ、避けるべき物件が存在します。

ここでは、そのような物件の特徴について紹介します。

そもそも管理費・修繕積立金が高すぎる物件

管理費や修繕積立金が高額な物件はまず避けるべきです。

これらの費用が高額になると、実質利回りが下がるのはもちろん、客付きが悪くなり空室率が高くなるリスクがあります。

旧耐震基準で建てられた物件

旧耐震基準で建てられた物件は、物件取得の際に金融機関が難色を示す事が多く(実際はほぼすべてのケースで稟議が通りません)融資を受けることが困難なため、こちらも避けるべきでしょう。

また旧耐震基準で建てられた物件は物件価格が安い反面、保険料が割高、設備のリニューアル費用、新耐震基準適合証明書の取得など支出が多く、これが回り回って出口戦略に影響を及ぼしかねません。

定期借地権物件

定期借地権物件は、価格が割安なため利回りが高く、一見すると不動産投資に向いていると思われます。

しかし実際は、ランニングコストが高いケースや、制度がよく分からず(定期借地権だけで大きく3種類あります)、分からないものは手を出さないといった様々な理由から投資家からの人気は高くありません。

また、融資を受けづらかったり、売却先も見つけづらいなどの理由で不動産投資には向いていないと言えます。

最終的な売却(出口戦略)が見えない物件

先程ご紹介した定期借地権物件のように、いくら利回りが良くても最終的な売却益・出口戦略が見込めない物件もまた、避けるべきです。

将来的な人口数の減少傾向が見える地域や、駅徒歩が遠すぎる物件はちょっと慎重になるべきです。たとえ節税や老後の家賃収入という営業をされたとしても出口戦略が見えない物件では意味がありません。

それぞれの地域特性や物件の良い点やリスクになり得る点を見極め、出口戦略をプランニングできる物件に投資をすべきだと言えるでしょう。

想定利回りが高いのに空室が続く物件

物件の中には想定利回りが高いにもかかわらず、空室が続く状況も想定されます。

空室期間が長期化すると家賃収入が見込めなくなるため、投資効率が悪化することがあります。

また、想定利回りと実質利回りに大きな差が生じる可能性があるばかりか、そもそも入居率が悪ければ売却でのEXITには大きなマイナスです。

想定利回りだけでなく、実質利回りや物件の価値にも目を向けるべきでしょう。

家賃設定が逆サブリースになっている物件

一番引っ掛かっては駄目な物件です。

逆サブリースとは、入居者の家賃よりも投資家への支払いが上回っていることを言います。例えば、入居者の支払い家賃が4万円、サブリース会社から投資家への支払いが6万円、といったような形です。

なぜこんなことが起きるのかというと、物件価格を釣り上げるためです。

物件価格は設定された家賃から逆算して決まります。家賃4万円だと物件価格は960万円、家賃6万円だと1,440万円が適正価格です。

不動産会社がこの物件を家賃6万円取れる物件なので相場通りなら1,440万円ですが、特別に1,300万円で販売します、と言うとどうでしょうか。

投資家は高利回りな物件を購入できると思い前のめりになります。

しかし実際の物件価値は960万円なので利回りが高いように見えて実はめちゃくちゃ利回りが低い物件なのですね。

利回りばかりみて物件を選定してしまうと、こう言う手口に引っかかってしまうリスクがあります。現に2022年年末からこの問題で炎上している会社がありますので、、、お気をつけください。

まとめ

今回はワンルームマンション投資における「利回り」について解説してきました。

ワンルームマンション投資の利回りを正確に計算することは、投資家にとって重要なポイントです。利回りの計算方法には、表面利回り、実質利回り、想定利回りがあり、それぞれに長所と短所があることはご紹介のとおりです。

そして高利回りだけに惹かれて投資すると、投資を回収できないリスクもあります。

信頼出来る不動産投資会社や担当者の提案を受けながら二人三脚で適切な物件選びを行い、出口戦略を見据えてワンルームマンション投資に取り組んでいきましょう。